Новости

О ЛЬГОТАХ ПО ТРАНСПОРТНОМУ НАЛОГУ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

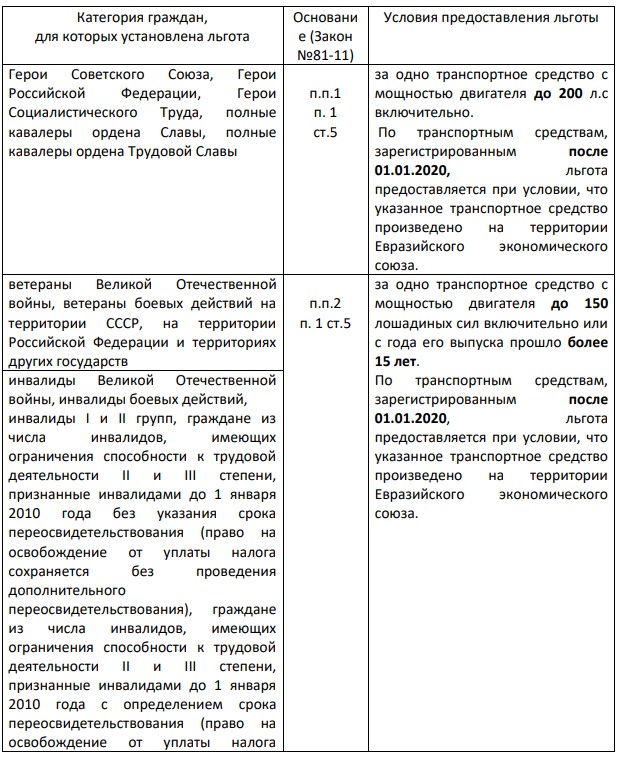

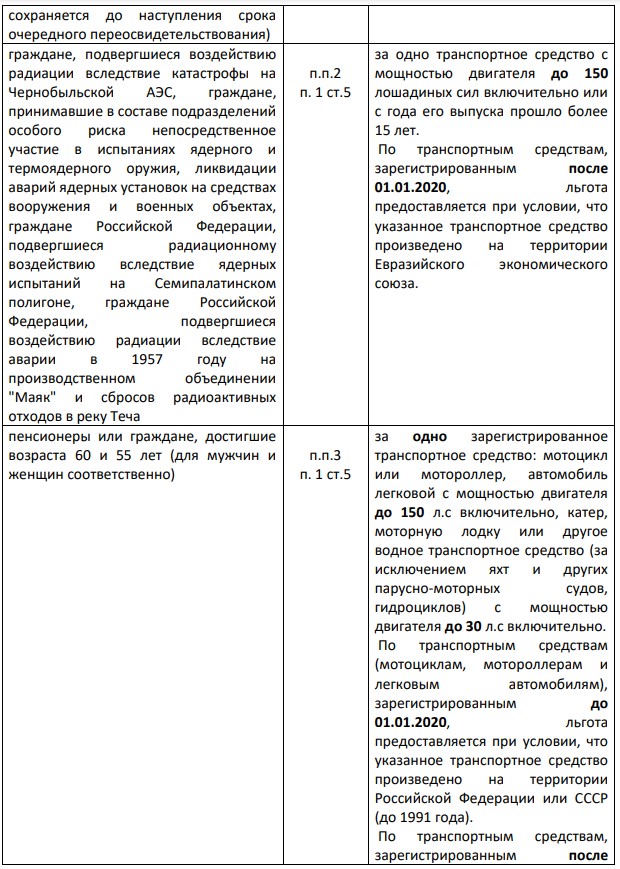

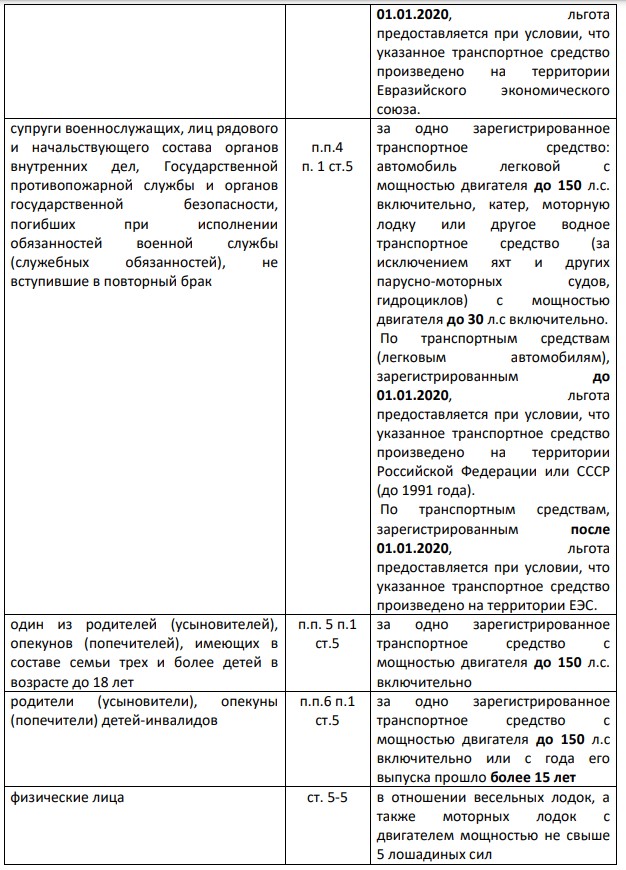

С 01.01.2020 от уплаты транспортного налога освобождаются следующие категории граждан, зарегистрированные по месту жительства в Санкт-Петербурге (Закон Санкт-Петербурга «О налоговых льготах» от 28.06.1995 №81-11:

В соответствии с Законом №81-11 налогоплательщику – физическому лицу, имеющему одновременно право на получение льготы по транспортному налогу по нескольким основаниям, предусмотренным настоящим Законом Санкт –Петербурга, льгота предоставляется по одному из них (по выбору налогоплательщика).

Для получения льготы налогоплательщики вправе представить заявление по форме, утвержденной Приказом ФНС России от 14.11.2017 №ММВ-7-21/897, а также документы, подтверждающие право на льготу. Заявление и документы могут быть

представлены в налоговый орган через многофункциональный центр

предоставления государственных и муниципальных услуг.

С налогового периода 2020 года отменяется предоставление льготы по

транспортному налогу гражданам, зарегистрированным по месту жительства в Санкт-Петербурге в отношении одного зарегистрированного на них автомобиля

легкового отечественного производства (СССР) с мощностью двигателя до 80 л.с включительно и с годом выпуска до 1990 года включительно, а также в отношении одного зарегистрированного на них мотоцикла или мотороллера отечественного

производства (СССР) с годом выпуска до 1990 года включительно.

Льгота по указанным транспортным средствам может быть предоставлена в случае наличия права по основаниям, установленным статьей 5 Закона №81-11.

Обязательные условия для применения налоговых льгот:

отсутствие неисполненной обязанности по уплате налогов, сборов и других обязательных платежей в бюджеты всех уровней и государственные внебюджетные фонды, а также пеней и штрафов по ним в суммарном объеме более 10 процентов от суммы заявленной налоговой льготы. Факт выполнения указанных условий

устанавливается на последний день каждого налогового периода, на который распространяется налоговая льгота;

отсутствие информации о прекращении деятельности в качестве

индивидуального предпринимателя в Едином государственном реестре индивидуальных предпринимателей или банкротства в отношении налогоплательщика.